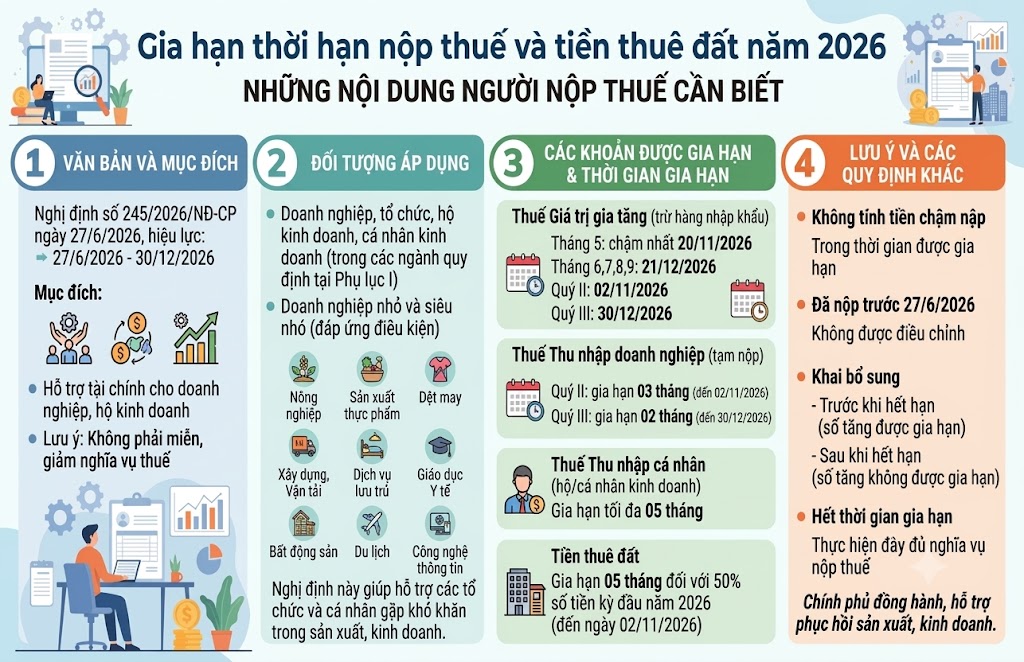

Ngày 27/6/2026, Chính phủ đã ban hành Nghị định số 245/2026/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026. Nghị định có hiệu lực thi hành kể từ ngày 27/6/2026 đến hết ngày 30/12/2026.

Việc ban hành Nghị định nhằm hỗ trợ doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân kinh doanh có thêm nguồn lực tài chính để duy trì, phục hồi và phát triển hoạt động sản xuất, kinh doanh. Cần lưu ý, đây là chính sách gia hạn thời hạn nộp các khoản thuế và tiền thuê đất, không phải là miễn hoặc giảm nghĩa vụ thuế.

Theo đó, đối tượng được áp dụng: Nghị định áp dụng đối với doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh và cá nhân kinh doanh hoạt động trong các ngành, lĩnh vực được quy định tại Phụ lục I ban hành kèm theo Nghị định và có phát sinh các khoản thuế, tiền thuê đất thuộc diện được gia hạn.

Bên cạnh đó, doanh nghiệp nhỏ và siêu nhỏ được xác định theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa cũng thuộc đối tượng được áp dụng chính sách gia hạn nếu đáp ứng các điều kiện theo quy định.

Danh mục các ngành, lĩnh vực được gia hạn khá rộng, bao gồm: nông nghiệp, lâm nghiệp và thủy sản; sản xuất, chế biến thực phẩm; dệt may; sản xuất trang phục; xây dựng; vận tải, kho bãi; dịch vụ lưu trú và ăn uống; giáo dục và đào tạo; y tế và hoạt động trợ giúp xã hội; kinh doanh bất động sản; du lịch; công nghệ thông tin; hoạt động sáng tạo nghệ thuật; thể thao, vui chơi giải trí cùng nhiều ngành, lĩnh vực khác.

Đáng chú ý, trường hợp doanh nghiệp, tổ chức hoặc hộ kinh doanh có hoạt động sản xuất, kinh doanh thuộc nhiều ngành nghề khác nhau, chỉ cần có hoạt động thuộc ngành, lĩnh vực được quy định tại Phụ lục I thì được gia hạn toàn bộ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân phải nộp theo quy định của Nghị định.

Các khoản được gia hạn: Theo Nghị định, các khoản được gia hạn gồm: Thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu); Thuế thu nhập doanh nghiệp tạm nộp; Thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh; Tiền thuê đất.

Thời gian gia hạn: Đối với thuế giá trị gia tăng, thời hạn nộp được gia hạn như sau: Kỳ tính thuế tháng 5 năm 2026: chậm nhất đến ngày 20/11/2026; Kỳ tính thuế các tháng 6, 7, 8 và 9 năm 2026: chậm nhất đến ngày 21/12/2026; Kỳ tính thuế quý II năm 2026: chậm nhất đến ngày 02/11/2026; Kỳ tính thuế quý III năm 2026: chậm nhất đến ngày 30/12/2026. Đối với thuế thu nhập doanh nghiệp, số thuế tạm nộp quý II năm 2026 được gia hạn 03 tháng (đến ngày 02/11/2026); số thuế tạm nộp quý III năm 2026 được gia hạn 02 tháng (đến ngày 30/12/2026).

Đối với thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh, thời gian gia hạn tối đa là 05 tháng. Đối với tiền thuê đất, Nghị định gia hạn 05 tháng đối với 50% số tiền thuê đất phải nộp của kỳ đầu năm 2026, thời hạn nộp chậm nhất là ngày 02/11/2026.

Không tính tiền chậm nộp trong thời gian được gia hạn: Nghị định quy định không tính tiền chậm nộp đối với số tiền thuế và tiền thuê đất thuộc diện được gia hạn trong khoảng thời gian được gia hạn theo quy định. Trường hợp hệ thống quản lý thuế đã tính tiền chậm nộp đối với các khoản thuộc diện được gia hạn thì cơ quan thuế sẽ thực hiện điều chỉnh, hủy số tiền chậm nộp đã tính.

Một số lưu ý: Người nộp thuế cần lưu ý, trường hợp đã nộp các khoản thuế hoặc tiền thuê đất thuộc diện được gia hạn trước ngày 27/6/2026 thì không được điều chỉnh lại. Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế trước khi hết thời hạn được gia hạn làm tăng số thuế phải nộp thì số thuế tăng thêm cũng được gia hạn. Nếu khai bổ sung sau khi thời gian gia hạn đã kết thúc thì phần tăng thêm sẽ không thuộc diện được gia hạn. Sau khi hết thời gian gia hạn theo Nghị định, người nộp thuế phải thực hiện đầy đủ nghĩa vụ nộp thuế và tiền thuê đất theo quy định của pháp luật về quản lý thuế.

Việc triển khai Nghị định số 245/2026/NĐ-CP tiếp tục thể hiện sự đồng hành của Chính phủ cùng cộng đồng doanh nghiệp, hộ kinh doanh và người dân trong việc tháo gỡ khó khăn, hỗ trợ phục hồi sản xuất, kinh doanh, đồng thời góp phần thúc đẩy tăng trưởng kinh tế và bảo đảm an sinh xã hội.

Đỗ Toàn - Phòng PBGDPL